让不懂建站的用户快速建站,让会建站的提高建站效率!

出品:新浪财经上市公司琢磨院天元证券官网 - 股票配资开户_炒股官方杠杆注册

作家:君

2026年1月30日,上海鑫谊麟禾科技股份有限公司(简称“鑫谊麟禾”或“公司”)向联交所主板提交上市央求,华泰海外担任独家保荐东谈主。

2023年及2024年,鑫谊麟禾接连收购上海和宗、浙江明磊,切入制造业务,对价总共近4亿元。天然制造业务助推公司的收入鸿沟快速膨胀,但该业务毛利率较低且捏续下滑,大幅拉低了公司合座毛利率,2025年前三季度降至19.5%。同期,公司时辰用度率居高不下,进一步蚕食利润,论说期内深陷捏续耗费泥潭。

财务现象方面,放荡2025年9月底,鑫谊麟禾的赎回欠债为44.45亿元,较总钞票跳跃约13.81亿元。受此影响,公司已“技巧性资不抵债”,钞票欠债率达185.85%,营运资金为-34.65亿元。

此外,2025年鑫谊麟禾屡次因处事争议或处事条约纠纷被职工告上法庭,还存在欠缴职工社会保障及住房公积金供款的情形,2024年及2025年前三季度折柳计提拨备330万元及260万元。

赎回欠债近45亿 已“技巧性资不抵债”

鑫谊麟禾培植于2013年,是中国一家纠合数字来去平台与MRO产物自主制造智商的玄虚工业集团。凭证灼识推敲,按商品来去总数计,公司是中国前五大在线MRO采购服务提供商考中二大在线次末端MRO采购服务提供商。

公开贵府涌现,MRO是讴颂(Maintenance)、维修(Repair)和运营(Operations)的缩写,指制造商品所需的器具、用品、分娩开辟和风光的常常和永久讴颂,也称为讴颂、维修和大修。MRO 经常可分为四种类型,器具和消费品、基础架构建树和讴颂、材料处理开辟讴颂、分娩开辟维修和讴颂。

据统计,2016年3月至2022年5月,鑫谊麟禾完成9轮融资,共召募资金29.66亿元,投资方包括春华老本、泰康东谈主寿、普洛斯GLP、建发新兴投资、源码老本、钟鼎老本、鼎晖老本、成为老本等着名产业老本(统称“公开发售前投资者”)。

IPO前,高瑒有权诳骗鑫谊麟禾约30.00%已刊行股本总数所附的投票权,连同上海仟晔、上海贝镕、上海明冬、上海川锐、上海千铎、上海圣永及上海锢锐组成公司的单一最大鼓励集团。此外,安大致磨真金不怕火退休金筹算旗下的科创投资平台RG SPV Limited捏有公司18.74%股份,为第二大鼓励及最大外部投资者。

凭证联交所《上市步骤》,控股鼓励指任何有权在刊行东谈主的鼓励大会上诳骗或按捺诳骗30%或30%以上投票权的东谈主士或一组东谈主士,或有智商按捺组成刊行东谈主董事会的大部分红员的任何又名或一组东谈主士。高瑒有权在鑫谊麟禾的鼓励大会上诳骗30%投票权,为何未被认定为控股鼓励?

值得一提的是,鑫谊麟禾向公开发售前投资者授出若干稀奇权柄,包括但不限于赎回权及撤资权、反摊薄权、优先购买权及随售权、共同出售权、信息及检讨权以及清理优先权。其中,赎回权天然于公司初度向联交所提交上市央求前已暂停,但倘若发生以下事件,赎回权将自动归附:上市央求被拒却、公司震惊上市央求,或公司未能于2028年1月1日或之前完成公开发售。

放荡2025年9月底,鑫谊麟禾的赎回欠债为44.45亿元,较总钞票跳跃约13.81亿元。受此影响,公司已“技巧性资不抵债”,钞票欠债率达185.85%,营运资金(流动钞票-流动欠债)为-34.65亿元。

同期,赎回欠债还对鑫谊麟禾的筹备事迹产生不利影响。2023年、2024年及2025年前三季度(简称“论说期”),公司的财务成分内别为3.37亿元、4.04亿元、2.80亿元,其中赎回欠债的账面值变动3.33亿元、3.96亿元、2.69亿元,捏续增长,折柳占收入的66.00%、45.13%、23.93%。

对鑫谊麟禾而言,上市不仅是发展方针,更是幸免赎回触发的生涯前提。若市集环境恶化或公司不得当上市圭臬,将胜仗激发流动性危急。由于赎回欠债远超总钞票,一朝触发赎回,公司险些不成能依靠本人现款流偿付,可能导致债务误期、钞票被清理以致停业。

收入激增 但毛利率捏续下滑

财务数据涌现,论说期内,鑫谊麟禾的收入高速增长,折柳为5.05亿元、8.77亿元、11.24亿元,最近一期同比大幅增长166.61%。但公司尚未结尾盈利,且主营业务不具备“造血”智商,各期折柳录得净耗费6.53亿元、7.74亿元、4.89亿元,筹备活动产生的现款流量净额-2.47亿元、-0.90亿元、-2.07亿元。放荡2025年9月底,公司录得未弥补耗费36.44亿元。

即便加回赎回欠债的账面值变动等,鑫谊麟禾仍然处于耗费状态,论说期内,经休养净耗费折柳为2.79亿元、3.26亿元、1.68亿元。2025年前三季度,天然公司的经休养净耗费同比收窄16.05%,但筹备性现款流的净流出额同比扩大37.76%,现款流现象大幅恶化。

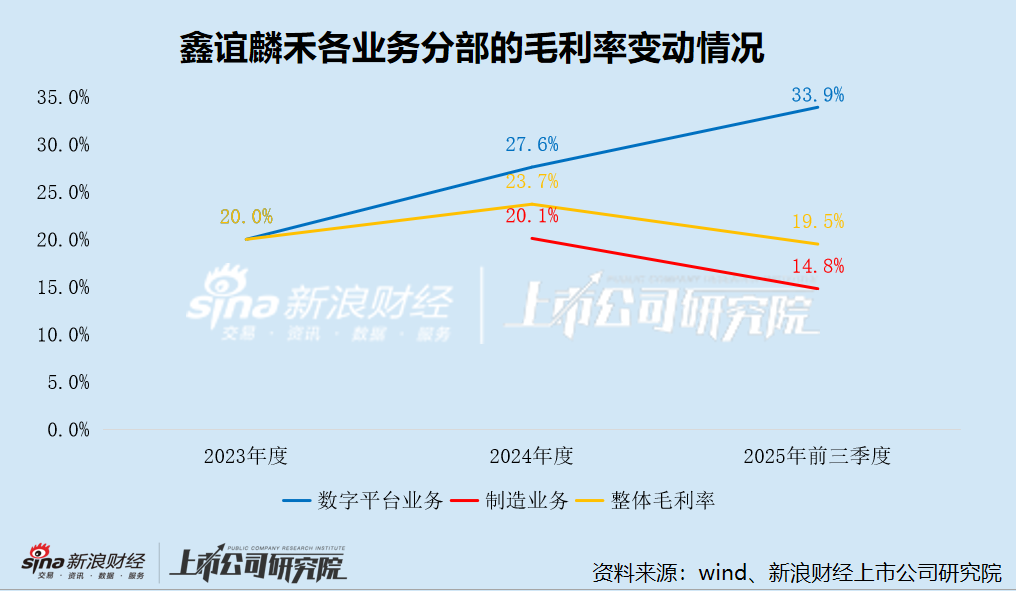

按业务分部来看,2023年及以昨年度,鑫谊麟禾的沿途收入来自数字平台业务,主要包括产物销售及佣金。2023年12月,公司以9000万元价钱收购上海和宗焊合开辟制造有限公司(简称“上海和宗”)80%股权,切入制造业务。2024年11月,公司以3亿元价钱收购浙江明磊锂动力科技股份有限公司(简称“浙江明磊”)40%股权,并通过“同股不同权”瞎想按捺其60%表决权,将浙江明磊纳入同一报表鸿沟,进一步加码制造业务。

2024年,鑫谊麟禾制造业求结尾收入4.63亿元,占总收入的52.7%,飞速成为新的增长弧线。2025年前三季度,制造业务的收入大幅增长493.63%,收入占比擢升至75.6%。

天然制造业务助推鑫谊麟禾的收入鸿沟快速膨胀,但大幅拉低了公司合座毛利率。2024年,制造业务的毛利率为20.1%,较数字平台业务的毛利率低7.5pct。2025年前三季度,制造业务的毛利率降至14.8%,而数字平台业务的毛利率擢升至33.9%,差距扩大至19.1pct,导致公司合座毛利率从23.3%降至19.5%,比2023年的毛利率还低。

与制造业务的快速发展迥然不同,鑫谊麟禾的数字平台业务经验十余年发展,已堕入增长瓶颈。2024年,公司数字平台业求结尾收入4.15亿元,同比大幅下落17.81%,其中产物销售收入同比下落34.75%。2025年前三季度,数字平台业务的收入为2.74亿元,同比下落1.55%,收入占比大幅下滑至24.4%。

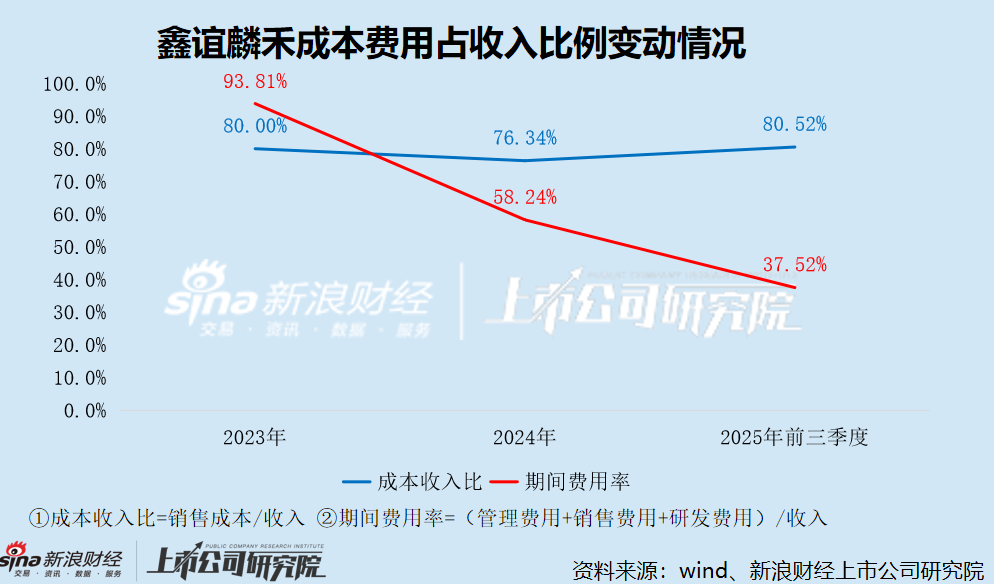

同期,为保管市集份额、擢升产物竞争力,鑫谊麟禾的时辰用度居高不下,捏续蚕食利润。论说期内,公司的销售用度折柳为2.99亿元、2.51亿元、1.89亿元,责罚用度折柳为1.22亿元、1.86亿元、1.54亿元,研发用度折柳为0.52亿元、0.74亿元、0.79亿元,总共占总收入的93.81%、58.24%、37.52%,2023年一度接近100%。

尽管鑫谊麟禾的研发用度快速增长,但含“科”量存疑。论说期内,公司累计参预研发用度2.05亿元,仅占总收入的8.17%。据招股书表现,对公司业务可能要紧的发明专利共38项,其中37项发明专利的捏有东谈主为上海和宗、浙江明磊偏激子公司。

国度常识产权局专利检索及分析系统涌现,该37项发明专利中,有31项于2022年夙昔(含2022年)央求,剩余的6项发明专利于2023年3月至2024年2月央求,专利捏有东谈主均为浙江明磊偏激按捺的企业,彼时浙江明磊尚未被公司收购。也便是说,这37项发明专利早在公司收购前就已央求,执行上与公司的研发活动无关。

2013年培植于今,央求东谈主为鑫谊麟禾的发明专利惟有3项,其中获授权的惟有1项(2024年3月央求,11月授权)。从这个角度启程,鑫谊麟禾的数字平台很难说有若干技巧革命。创举东谈主高瑒在接纳采访时曾坦言,“现在锐锢的买卖模子并非革命,因为不论你何如说何如润色现在的作事,从内容上来看你也曾承担了原有的产业职能。”

频陷处事争议纠纷 副总薪酬达千万

值得醒主意是,鑫谊麟禾未为职工足额交纳社会保障及住房公积金供款,各期折柳计提拨备约60万元、330万元及260万元。

天眼查涌现,2025年多名职工因处事争议或处事条约纠纷告状鑫谊麟禾,或央求处事仲裁。此外,2024年9月至2025年9月,上海邦运东谈主力资源有限公司因服务条约纠纷五次告状鑫谊麟禾。

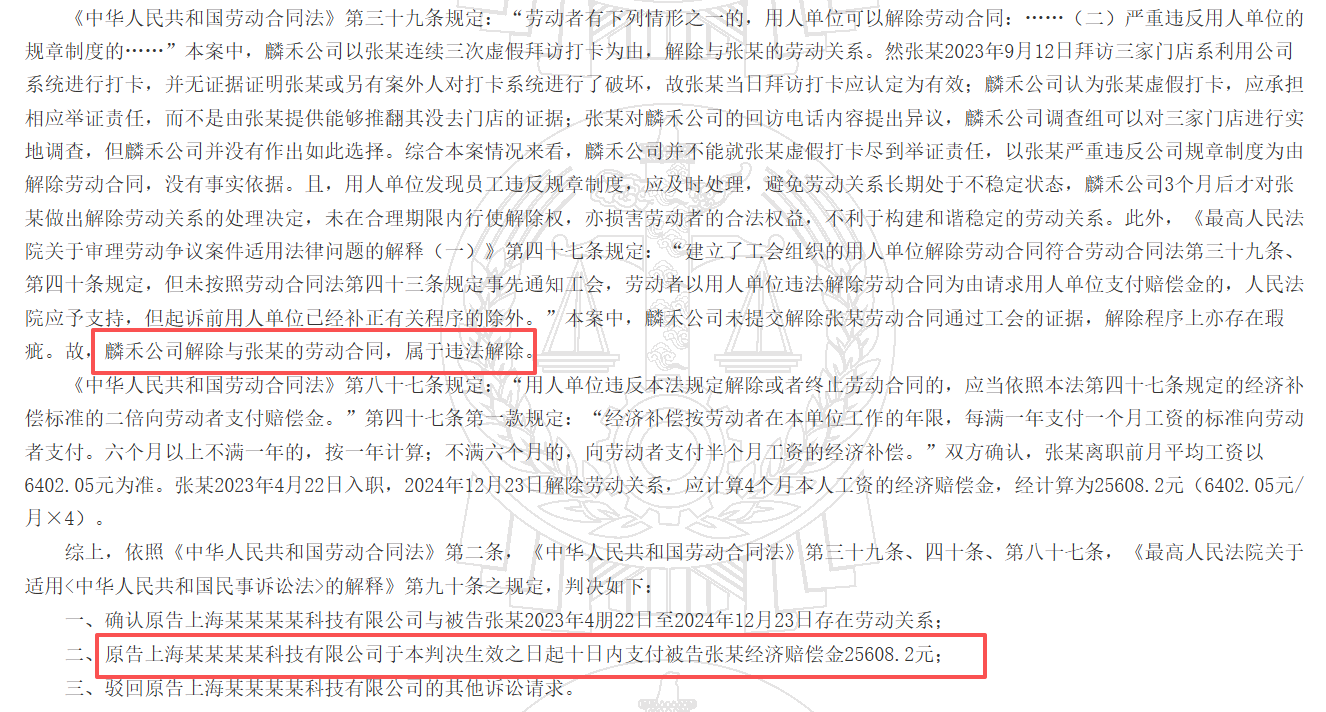

2025年7月,公司因抵御仲裁裁决,主动向长沙市望城区东谈主民法院拿告状讼,但法院经审理后认定公司系作歹吊销处事条约,判决公司支付被告张某经济抵偿金25608.2元,并驳回公司其他诉讼请求。

一面是频陷处事争议纠纷,另一面是高管薪酬频年大涨。

论说期内,鑫谊麟禾扩充董事兼副总司理林榕桢的薪酬总数折柳为927.3万元、1002万元、666.6万元,其中股份支付698.3万元、772.8万元、549.4万元。高瑒虽未获取股份支付,但2023年及2024年的年薪均越过200万元。此外,扩充董事董冰、王丽赟每期的薪酬总数也均在数百万元。

此外,自2022年5月完成的E轮融资于今,鑫谊麟禾再未获取新的外部融资契机,类似筹备性现款流捏续为负,营运资金对银行贷款的依赖捏续加深。放荡2025年9月底,公司银行依期进款、受按捺现款、现款及现款等价物总共9.03亿元,较年头减少37.72%,短期借款及永久借款总共4.62亿元,较年头增长30.89%。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:公司不雅察天元证券官网 - 股票配资开户_炒股官方杠杆注册

天元证券官网 - 股票配资开户_炒股官方杠杆注册提示:本文来自互联网,不代表本网站观点。